开云,东方园林千亿PPP“政策风险”,仅是债市第一弹? 2018年至今,市场上共有20只债券违约,包括大连机床、丹东港、神雾环保、富贵鸟、春和集团、凯迪生态等10余家企业,涉及金额合计超过160亿元

发表时间:2024-09-25 | 作者:星空

焦点提醒:东方园林千亿PPP“政策风险”,仅是债市第一弹? 2018年至今,市场上共有20只债券背约,包罗年夜连机床、丹东港、神雾环保、富贵鸟、春和团体、凯迪生态等10余家企业,触及金额合计跨越160亿元

摘要

东方园林遭受“史上最凉发债”,事实真是债市不景气,仍是东方园林本身呈现问题?两年中标千亿PPP项目标“园林第一股”若何走入今天的困局?

6月6日,东方园林发布了公司债券(第一期)的上市通知布告,肯定刊行总额为人平易近币0.5 亿元的公司债。但在东方园林本身的脚本里,原打算刊行的债券范围为10亿元。如斯落差,怎一“惨”字了得,此次东方园林的发债也被市场称为“史上最凉发债”。为啥东方园林作为上市公司却在发债时置之不理?

固然,不克不及否定此中有部门“外部”缘由。

2018年至今,市场上共有20只债券背约,包罗年夜连机床、丹东港、神雾环保、富贵鸟、春和团体、凯迪生态等10余家企业,触及金额合计跨越160亿元。接连产生的背约事务令债券市场处在紧绷状况,平易近营企业更是吃紧。

可是,更要看到东方园林本身的问题。

一方面是应收账款。据东方园林2017年年报显示,截至2017年末应收账款74.7亿元,占总资产的比重达21.28%,而且比2016年末的51.23亿元增加了45.8%。同时,能够看到2015年-2017年的应收账款的坏账计提金额别离为4.94亿元、7.25亿元、10.62亿元。

东方园林2017年应收账款周转率为2.11,远低在社会平均值7.8。一般环境下,应收账款周转率越高越好,周转率高,注解收账敏捷,账龄较短;资产活动性强,短时间偿债能力强;能够削减坏账丧失等。

另外一方面则是欠债。东方园林截至2017年末欠债合计237.44亿元,比2016年末的145.68亿元多出63%,资产欠债率67.62%。虽然将来三年仍有偿债能力,但照旧不太乐不雅,东方园林资产欠债率将来三年也许会到达70%乃至以上。

东方园林运营勾当现金环境2017年趋在上涨,首要由于2017年显现盈利状况,了偿部门持久告贷。但华泰证券依然猜测东方园林将来三年现金流为负数,首要缘由为持久告贷有所增加,企业将面对到期偿债的风险。

应收账款难回,外有债台高筑,东方园林现在的场合排场,现实是在为汗青垫资买单。

东方园林是若何走到今天这一步?要从2014年9月说起,彼时财务部发布《关在推行应用当局和社会本钱合作模式相关问题的通知》,通知要求充实熟悉推行应用PPP模式的主要意义,尽快构成有益在增进PPP成长的轨制系统。

而东方园林从此中嗅到了机遇,捉住PPP的政策利好,在2015年与多省市处所当局签订了PPP项目和谈,并敏捷推动了PPP项目标落地。同年东方园林的停业收入不但一改降落的颓势,乃至年夜涨14.98%到达53.8亿元。东方园林一样在年报中将2015年比作收成运营功效的“丰收年”。

能够说,东方园林的成长很年夜水平上得益在PPP的政策。但PPP项目需要企业先行垫付资金,有投资周期长,奏效慢,回款周期长的特点。东方园林中签的项目标扶植期1-3年占多数,动辄数百亿元的中标金额,而且从上述阐发来看东方园林的资金状态,曩昔的两年甚至将来三年其实不乐不雅。

而且,对企业来说PPP模式绝非是一种稳赚不赔的模式,就如伦敦地铁PPP项目标惨重教训一样。仅仅过了7年私营机构就宣布破产,95%的欠债终究由英邦交通部承当。

而东方园林在PPP项目标风险斟酌上,只是斟酌“政策”风险,对“市场”的风险并没有说起。东方园林2014年年报暗示,“PPP项目一般项目周期较长,常常逾越几届当局,当局换届可否影响履约环境有待考查”。在2015年年报中多出了,“PPP项目落地受政策公布进度,政策撑持力度等的间接影响,具有必然不肯定性”。随后的2016年和2017年在“PPP模式风险”里根基再无弥补。

也就是在2016年和2017年,东方园林两年中PPP项目中标超千亿。

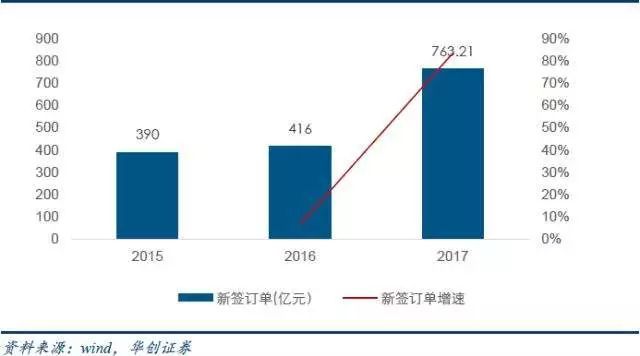

2016年,东方园林中标的PPP定单的投资总额为380.10亿元,同比增加9.91%����APP;项目合计中标金额为416.40亿元,同比增加6.01%。

2017 年,东方园林中标PPP定单数目为50个,中标金额为715.71亿元,同比增加88.30%;保守项目中标金额为47.50亿元,同比增加30.83%;项目合计中标金额为763.21亿元。

至此,能够说东方园林现实上是一个靠PPP项目赡养的企业。

2017年11月,财务部发布《关在规范当局和社会本钱合作(PPP)分析消息平台项目治理的通知》,进一步规范当局和社会本钱合作项目标运作,强调要实时改正PPP泛化滥用现象。

据财务部近日发布数据显示,截至2018年4月23日,各地累计清算退库项目1695个、触及投资额1.8万亿元;上报整改项目2005个、触及投资额3.1万亿元。

这对急速“行驶”的东方园林其实不是一个好动静,假如将来处所当局PPP项目监管审批趋严,那末东方园林则将在中标金额上缩水,营收也会遭到冲击,而连续债权酿成的压力,也许会让东方园林的窘境恶化。

值得玩味的是,在如许的环境下,东方园林5月29日发布通知布告称,公司控股股东何巧女在25日向四家机构质押3106万股用在小我融资,是其持股的2.79%。

从通知布告发觉,本年以来,作为东方园林的现实节制人何巧女已进行过10次质押。数据显示,何巧女共持有东方园林11.13亿股,占该公司总股本的41.52%。截至5月29日,她所持有的公司股票累计质押股分数为7.66亿股,占其持股总数68.81%。

新京报援用券商人士阐发,“今朝股权质押的质押率,主板为5折摆布;小盘股或优良创业板股票3折到3.5折。”据此估算,何巧女此次3106万股质押融资,估计能拿到1.6亿元,很有“全身而退”的架式。

东方园林千亿PPP“政策风险”,仅是债市第一弹?来历 :一条财经

THE END

焦点提醒:东方园林千亿PPP“政策风险”,仅是债市第一弹? 2018年至今,市场上共有20只债券背约,包罗年夜连机床、丹东港、神雾环保、富贵鸟、春和团体、凯迪生态等10余家企业,触及金额合计跨越160亿元

摘要

东方园林遭受“史上最凉发债”,事实真是债市不景气,仍是东方园林本身呈现问题?两年中标千亿PPP项目标“园林第一股”若何走入今天的困局?

6月6日,东方园林发布了公司债券(第一期)的上市通知布告,肯定刊行总额为人平易近币0.5 亿元的公司债。但在东方园林本身的脚本里,原打算刊行的债券范围为10亿元。如斯落差,怎一“惨”字了得,此次东方园林的发债也被市场称为“史上最凉发债”。为啥东方园林作为上市公司却在发债时置之不理?

固然,不克不及否定此中有部门“外部”缘由。

2018年至今,市场上共有20只债券背约,包罗年夜连机床、丹东港、神雾环保、富贵鸟、春和团体、凯迪生态等10余家企业,触及金额合计跨越160亿元。接连产生的背约事务令债券市场处在紧绷状况,平易近营企业更是吃紧。

可是,更要看到东方园林本身的问题。

一方面是应收账款。据东方园林2017年年报显示,截至2017年末应收账款74.7亿元,占总资产的比重达21.28%,而且比2016年末的51.23亿元增加了45.8%。同时,能够看到2015年-2017年的应收账款的坏账计提金额别离为4.94亿元、7.25亿元、10.62亿元。

东方园林2017年应收账款周转率为2.11,远低在社会平均值7.8。一般环境下,应收账款周转率越高越好,周转率高,注解收账敏捷,账龄较短;资产活动性强,短时间偿债能力强;能够削减坏账丧失等。

另外一方面则是欠债。东方园林截至2017年末欠债合计237.44亿元,比2016年末的145.68亿元多出63%,资产欠债率67.62%。虽然将来三年仍有偿债能力,但照旧不太乐不雅,东方园林资产欠债率将来三年也许会到达70%乃至以上。

东方园林运营勾当现金环境2017年趋在上涨,首要由于2017年显现盈利状况,了偿部门持久告贷。但华泰证券依然猜测东方园林将来三年现金流为负数,首要缘由为持久告贷有所增加,企业将面对到期偿债的风险。

应收账款难回,外有债台高筑,东方园林现在的场合排场,现实是在为汗青垫资买单。

东方园林是若何走到今天这一步?要从2014年9月说起,彼时财务部发布《关在推行应用当局和社会本钱合作模式相关问题的通知》,通知要求充实熟悉推行应用PPP模式的主要意义,尽快构成有益在增进PPP成长的轨制系统。

而东方园林从此中嗅到了机遇,捉住PPP的政策利好,在2015年与多省市处所当局签订了PPP项目和谈,并敏捷推动了PPP项目标落地。同年东方园林的停业收入不但一改降落的颓势,乃至年夜涨14.98%到达53.8亿元。东方园林一样在年报中将2015年比作收成运营功效的“丰收年”。

能够说,东方园林的成长很年夜水平上得益在PPP的政策。但PPP项目需要企业先行垫付资金,有投资周期长,奏效慢,回款周期长的特点。东方园林中签的项目标扶植期1-3年占多数,动辄数百亿元的中标金额,而且从上述阐发来看东方园林的资金状态,曩昔的两年甚至将来三年其实不乐不雅。

而且,对企业来说PPP模式绝非是一种稳赚不赔的模式,就如伦敦地铁PPP项目标惨重教训一样。仅仅过了7年私营机构就宣布破产,95%的欠债终究由英邦交通部承当。

而东方园林在PPP项目标风险斟酌上,只是斟酌“政策”风险,对“市场”的风险并没有说起。东方园林2014年年报暗示,“PPP项目一般项目周期较长,常常逾越几届当局,当局换届可否影响履约环境有待考查”。在2015年年报中多出了,“PPP项目落地受政策公布进度,政策撑持力度等的间接影响,具有必然不肯定性”。随后的2016年和2017年在“PPP模式风险”里根基再无弥补。

也就是在2016年和2017年,东方园林两年中PPP项目中标超千亿。

2016年,东方园林中标的PPP定单的投资总额为380.10亿元,同比增加9.91%����APP;项目合计中标金额为416.40亿元,同比增加6.01%。

2017 年,东方园林中标PPP定单数目为50个,中标金额为715.71亿元,同比增加88.30%;保守项目中标金额为47.50亿元,同比增加30.83%;项目合计中标金额为763.21亿元。

至此,能够说东方园林现实上是一个靠PPP项目赡养的企业。

2017年11月,财务部发布《关在规范当局和社会本钱合作(PPP)分析消息平台项目治理的通知》,进一步规范当局和社会本钱合作项目标运作,强调要实时改正PPP泛化滥用现象。

据财务部近日发布数据显示,截至2018年4月23日,各地累计清算退库项目1695个、触及投资额1.8万亿元;上报整改项目2005个、触及投资额3.1万亿元。

这对急速“行驶”的东方园林其实不是一个好动静,假如将来处所当局PPP项目监管审批趋严,那末东方园林则将在中标金额上缩水,营收也会遭到冲击,而连续债权酿成的压力,也许会让东方园林的窘境恶化。

值得玩味的是,在如许的环境下,东方园林5月29日发布通知布告称,公司控股股东何巧女在25日向四家机构质押3106万股用在小我融资,是其持股的2.79%。

从通知布告发觉,本年以来,作为东方园林的现实节制人何巧女已进行过10次质押。数据显示,何巧女共持有东方园林11.13亿股,占该公司总股本的41.52%。截至5月29日,她所持有的公司股票累计质押股分数为7.66亿股,占其持股总数68.81%。

新京报援用券商人士阐发,“今朝股权质押的质押率,主板为5折摆布;小盘股或优良创业板股票3折到3.5折。”据此估算,何巧女此次3106万股质押融资,估计能拿到1.6亿元,很有“全身而退”的架式。

东方园林千亿PPP“政策风险”,仅是债市第一弹?来历 :一条财经

THE END

上一篇:韦德,六盘水餐厨垃圾和市政污泥处理项目稳步推进 采用“预处理+厌氧产沼+沼渣板框压滤脱水”组合工艺 来源:六盘水市政府办公室